2020年,对于国产半导体来说是极不平凡的一年,在全球疫情肆虐的环境与复杂的国际形势之下,国产半导体依然迎难而上。具体在存储产业方面,兆易创新融资43.24亿发展DRAM,长江存储的产品已经正式面向市场,正式推出自有SSD品牌“致钛”……

近期,全球半导体观察统计了部分A股上市存储产业链公司的业绩情况,从这些数据中可以一窥国产存储产业的近况。

首先从营收层面来说,兆易创新以16.58亿营收位列前茅,毛利率为38.9%,从往期的数据来看,兆易创新的存储芯片营收占到了总营收的80%左右。

北京君正由于去年收购北京矽成,上半年并表后营收为3.55亿,同比大增146.38%,存储业务也一跃占据总营收的53.74%,另一家企业澜起科技,作为国内内存接口芯片的最强王者,其上半年营收为10.9亿,同比增长23.93%,毛利润达到了惊人的74.82%。

此外,本次统计将普冉半导体和东芯半导体两个正在冲刺科创板的企业也纳入其中,看国产存储产业链新秀表现如何。

兆易创新

市值:844.05亿 (截止10月12日市值,下同)

总营收:16.58亿,同增37.91%

净利润:3.63亿,同增93.73%

作为国内NOR Flash的绝对龙头企业,兆易创新的SPI NOR Flash在中国市场上占有率为第一,全球第三,从财报来看,兆易创新的存储芯片占到整体营收的将近80%,毛利率接近40%。

此前兆易创新推出国内首款容量高达2Gb、高性能的GD25/GD55B/T/X系列产品,代表了SPI NOR Flash行业的最高水准。

在NAND Flash产品上,38nm SLC NAND制程产品稳定量产,24nm制程产品持续推进,兆易创新将完善中小容量NAND Flash产品系列。今年10月15日,兆易创新正式推出全国产化24nm工艺节点的4Gb SPI NAND Flash产品——GD5F4GM5系列,并已成功量产。

同时,兆易创新也在积极整合产业资源,布局DRAM产品领域。从去年9月开始募资,目的是研发1Xnm级(19nm、17nm)工艺制程下的DRAM技术,设计和开发DDR3、LPDDR3、DDR4、LPDDR4系列DRAM芯片。截止到今年6月,兆易创新共募资43.24亿,使得DRAM项目能够有序推进。

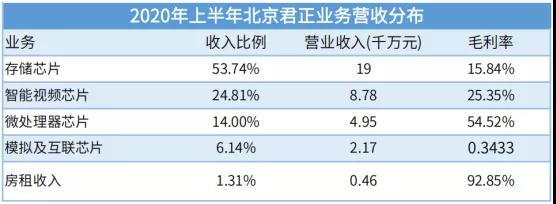

北京君正(北京矽成)

市值:393.89亿

总营收:3.55亿,同增146.38%

净利润:1147.12万,同减68.96%

2019年,北京君正72亿收购北京矽成100%的股权,北京矽成的主营业务是各类型高性能DRAM、SRAM、FLASH存储芯片及ANALOG模拟芯片的研发和销售,北京君正通过收购,将自身的处理器领域优势和北京矽成的存储器芯片进行强有力的结合,形成“处理器+存储器”的技术和产品格局。

事实也证明,北京君正收购完成之后,业绩实现大幅度提升。根据其最新的上半年财报显示,存储芯片的营收占到了北京君正的53.74%,毛利率为15.84%,北京君正的行业地位和核心竞争力得到进一步强化。

目前北京君正的Flash产品线包括了目前全球主流的NOR FLASH存储芯片和NAND FLASH存储芯片,在DRAM方面,其开发的产品主要针对具有较高技术壁垒的专业级应用领域,生产涵盖16M、64M、128M、256M、512M到1G、2G、4G、8G、16G等多种容量,不同界面、不同功耗规格的产品,能够满足工业、医疗,主干通讯和车规等级产品的要求,具备在极端环境下稳定工作、节能降耗等特点。

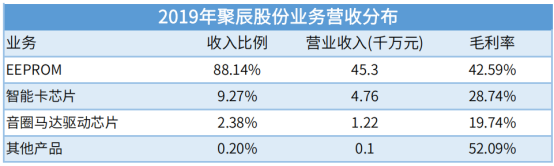

聚辰股份

市值:78.87亿

总营收:2.18亿,同减8.96%

净利润:4655.82万,同增4.57%

作为国内EEPROM领域龙头,2019年聚辰股份EEPROM的营收占到了公司总营收的88.14%,毛利率为42.59%,2018年公司EEPROM份额在全球排名第三,市占率约8.17%,在国内企业中排名第一。摄像头EEPROM领域公司占有全球约42.72%的市场份额,奠定了领先地位。

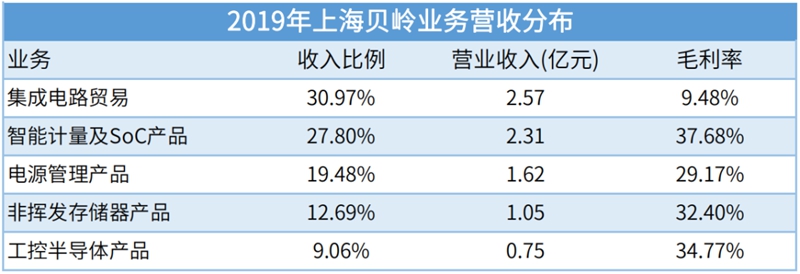

上海贝岭

市值:117.52亿

总营收:4.38亿,同增11.39%

净利润:8403.82万,同减41.57%

2019年,上海贝岭在EEPROM的营收占总营收的12.69%,毛利率为32.4%,根据上海贝岭的财报显示,其EEPROM产品销售额同比实现增长约106%,产品系列已经基本齐全,实现了容量2kbit到2048kbit、各种封装形式的全覆盖。

上海贝岭正在集中优势资源力争向工控SPI接口应用、汽车标准级应用、系统整合等高利润空间产品发展,移动终端领域的手机摄像模组应用市场也将继续是未来几年公司EEPROM产品的重要增长点。

澜起科技

市值:953.79亿

总营收:10.9亿,同增23.93%

净利润:6.02亿,同增33.43%

澜起科技是亚洲唯一可以在服务器内存市场提供内存接口解决方案,同时也是全球唯一在DDR3和DDR4得到Intel认证的公司、全球首家可以量产DDR4寄存时钟驱动器芯片的公司。从其财报中就可以看出,内存接口芯片贡献了其99%的营收,毛利率达到惊人的74.82%。

上半年澜起科技共获得了2项发明专利授权,新申请了16项发明专利,共申请并获得3项集成电路布图设计。产品方面,符合JEDEC标准的DDR5服务器内存模组配套芯片的工程样片、以及PCIe 4.0 Retimer芯片的工程样片都已经送样给客户,预计下半年完成量产版本芯片的研发。

普冉半导体(已问询)

融资金额:3.45亿

总营收:1.42亿(2020 Q1)

净利润:1307万(2020 Q1)

普冉半导体成立于2016年,是低功耗SPI NOR Flash存储器芯片和高可靠性IIC EEPROM存储器芯片供应商,在NOR Flash业务方面,普冉半导体的合作伙伴包括汇顶科技、恒玄科技、杰理科技、中科蓝讯等主控原厂,以及深天马、合力泰、华星光电等手机屏幕厂商。

在EEPROM业务方面,该公司已经和舜宇、欧菲光、丘钛、信利、合力泰、三星电机、三赢兴、盛泰等行业内领先的手机摄像头模组厂商以及闻泰科技、华勤通讯、龙旗科技等ODM厂商建立了业务合作关系。

东芯半导体(已受理)

融资金额:7.5亿

总营收:3.12亿

净利润:尚未盈利

东芯半导体是国内少数可以同时提供NAND、NOR、DRAM等主要存储芯片完整解决方案的公司。在NAND Flash方面,东芯聚焦平面型SLC NAND Flash的设计与研发,主要产品采用浮栅型工艺结构,存储容量覆盖1Gb至8Gb,可灵活选择SPI或PPI类型接口。

在NOR Flash方面,东芯自主设计的SPI NOR Flash存储容量覆盖2Mb至256Mb,并支持多种数据传输模式,公司的产品主要被用于存储代码程序。

在DRAM方面,东芯研发的DDR3系列是可以传输双倍数据流的DRAM产品,具有高带宽、低延时等特点,在通讯设备、移动终端等领域得到广泛应用。

结语

整体来看,国产存储产业虽然目前还没有完全做大做强,但是近年在蓬勃发展,既有兆易创新等老牌企业发力,又有普冉,东芯这样的新秀快速成长,再加上还没上市的合肥长鑫,长江存储等企业的蓄力,借助国产化的浪潮的持续推进,国产存储产业的未来值得期待。

备注:以上内容为集邦咨询TrendForce原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

封面图片来源:拍信网