根据全球市场研究机构集邦咨询最新笔记本电脑出货报告显示,2019年第二季原本因为对中美贸易摩擦与Intel CPU缺货问题的担忧,导致整体市场展望趋于保守。

然在AMD CPU替代效应发酵,加上Chromebook标案需求提升,而原本对贸易摩擦的担忧反而刺激品牌预期性的提前备货等三大因素,带动第二季出货量达到4,150万台,QoQ成长12.1%,表现优于预期。

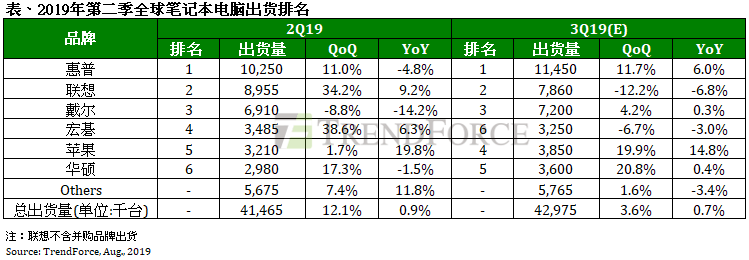

惠普再创单月出货新高,联想超越戴尔登上第二

集邦咨询指出,全球有三分之一的笔电需求来自北美市场,为了应对中美贸易摩擦扩大的冲击,品牌厂在六月展开提前备货,以降低惩罚性关税可能的冲击。龙头品牌惠普六月份出货来到440万台,是继2018年六月后,再次达到单月出货高峰,也推升第二季出货量达到1,030万台,QoQ成长11%。

联想第二季出货量约900万台,QoQ成长34.2%。除了受到中美贸易摩擦避险的备货激励外,取得北美市场近200万台的Chromebook标案也推升出货成长,让联想再次刷新2016年第四季以来的单季出货新高纪录。

戴尔因第二季底欧洲的销量成长,出货量达到700万台。然而戴尔自2018年底重新上市后积极冲刺业绩,使得2019年第一季的出货基期偏高,所以第二季仍出现8.8%的季衰退。

苹果在第二季则是力求稳定,出货量来到320万台,QoQ成长1.7%。

宏碁积极备货季成长幅度居冠,华硕调整布局提振出货

中美贸易摩擦提前备货的效应在宏碁尤为显著,第二季出货量为350万台,季成长幅度达38.6%,为所有品牌中最高,排名更超越苹果来到第四位。大动作提前拉货,也显现出宏碁对北美市场的重视。

华硕第二季出货量达到300万台,QoQ成长17.3%。自去年组织重整后,华硕在利润考量下减少部分产品线的布局,出货量低迷的情况已经有所改善。

第三季受惠旺季需求出货仍成长,关税影响将于第四季明朗

展望第三季笔电出货,首先针对返校潮的Chromebook备货需求依旧强劲,其次包含苹果MacBook 16寸、戴尔16:10比例产品、华硕双屏幕笔电,以及需求增温的电竞笔电等新品上市,虽然销量有待市场考验,但对于备货量的提升有其正面的帮助。

然而,美国川普政府针对中国输美剩下的3,000亿美元商品,预计在9月1日起课予10%关税,可能成为左右下半年笔电出货的最大变量。

为了规避关税垫高成本,按照以往经验,初期有很高的机率会转化成短期出货增加的动能。但因为10%关税的课征基础是以9月1日到港时间为准,显然8月份追加出货量并透过海运运送,在时间上已经无法避免10%关税,所以目前对于短期笔电追加需求的看法转趋保守。

至于关税增加是否冲击终端销售,进而影响接下来笔电出货的动能,可能需要到第四季状况才会更为明朗。

集邦咨询预估第三季笔电出货量约为4,300万台,旺季加持下相较于第二季仍有3.6%的季成长。