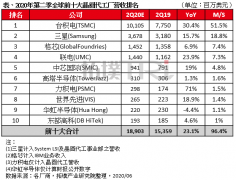

日媒称,全球半导体厂商的业绩正在复苏。10家大型企业2019年7至9月(截止到11月14日发布的财报)的净利润与上季度相比,时隔4个季度转为增加。IT巨头的数据中心投资呈现复苏态势,半导体行情触底的氛围正在加强。此外,5G商用化也成为利好因素。但不确定因素很多,慎重的观点仍根深蒂固。

据《日本经济新闻》网站11月19日报道,韩国三星电子和美国英特尔等市值前十名的企业7至9月(一部分为8至10月等)净利润,比上季度增加近三成。净利润达到188亿美元(1美元约合7元人民币),时隔3个季度回升。

业绩明显恢复的是开发CPU(中央处理器)和GPU(图形处理器)的企业。

大型图形处理器制造商英伟达11月14日发布财报,该公司首席执行官黄仁勋在电话记者会上自信地表示,“第三季度(8至10月)表现强劲,预测第四季度(2019年11月至2020年1月)会进一步改善。成为基础的是人工智能(AI)。深度学习将成为巨大商机”。

新闻指出,英伟达8至10月的净利润同比减少27%,但与5至7月相比增长六成。预计英伟达2019年11月至2020年1月的销售额为28.91亿~30.09亿美元,与上年同期(22.05亿美元)相比将大幅增加。

报道认为,全球半导体行情向好的氛围正在增强。据日本野村证券的调查显示,谷歌、微软、亚马逊和脸书等美国IT企业4至6月设备投资额,比上年同期增长5%。相比2019年1~3月(减少10%),出现复苏。英特尔首席执行官罗伯特·斯万表示,“云服务企业正在恢复”,显示出对将来的期待感。

此外,起推动作用的还有5G商用化,如果5G推动数据量增加,数据中心需求将随之增加。

不过,各厂商的业绩远远低于被称为“半导体超级周期”的2018年水平。10家企业7至9月合计的净利润额仅为峰值(2018年7~9月)的约六成。涉足DRAM的美光科技将2020财年(截止到2020年8月)的设备投资同比减少,对将来保持慎重的观点依然很多。对设备投资持积极态度的三星也指出,需求增加“原因是以贸易摩擦为背景,客户正在增加库存”。

此次统计对象为三星、台积电、英特尔、英伟达、博通、德州仪器、美光科技、SK海力士、模拟装置公司、美国超微半导体公司。一部分包含市场预期。