冲刺IPO的关键窗口期,长江存储在2026年5月至6月密集落地三项资本操作,通过研发平台独资化、投资平台大额增资、子公司控股权剥离,快速优化上市主体架构。但一系列资本运作背后,主业现金流、关联交易、合规审核等多重风险同步暴露,成为上市路上的核心阻碍。

上市窗口期:三连资本运作,架构调整暗藏合规隐忧

自启动IPO辅导备案后,长江存储在短期密集落地多项资本操作,看似是优化上市主体架构的正向布局,却也同步暴露了主业现金流、公司治理、合规审核等多重潜在风险,成为其上市路上的全新考验。

一是全资收拢研发平台,消解外部制衡引发审核顾虑。据企查查工商变更信息显示,2026年6月29日,长江先进存储产业创新中心完成股权变更,精测电子、至纯科技等13家外部股东全部退出,长江存储持股从39.47%跃升至100%。该创新中心是核心先进存储技术的重要研发载体。收拢后,外部监督与第三方技术校验机制消失,研发立项、资金投入、专利归属全部由长江存储单方主导。在IPO审核体系下,关联交易公允性、研发费用归集规范性等核心要点,均存在被监管重点问询的风险。

二是加码资本平台增资,引发主业现金流承压质疑。2026年6月18日,长存资本(武汉)投资管理有限公司注册资本从3亿元增至8.1亿元,新增资本全部由母公司长江存储货币认缴。半导体存储制造属重资产、长周期行业,产线迭代与研发持续消耗巨额现金流。在此背景下将大额资金注入股权投资平台,被市场解读为主业现金流承压的信号。同时,“母公司—全资资本子公司—多层被投企业”的嵌套架构,也使国资资金流向与投资定价公允性成为监管核查重点。

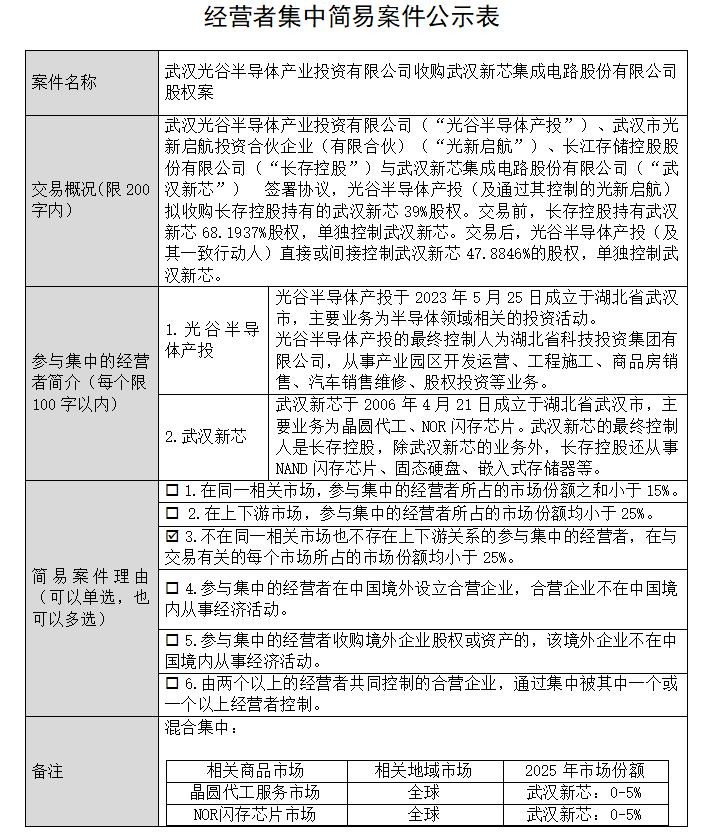

三是剥离新芯控股权,弃子保母聚焦整体上市。2026年5月19日,长江存储正式启动IPO辅导备案,控股子公司武汉新芯随即撤回科创板上市申请。后续股权交易显示,光谷半导体产投及关联方拟收购武汉新芯39%股权。交易完成后,长江存储持股从68.19%降至29.19%,退居第二大股东;光谷半导体产投以47.88%持股成为新实控人。此举旨在厘清两家主体的业务与股权边界,为整体上市扫清同业竞争、关联交易等障碍。

治理余绪:股权激励悬而未决,核心团队存合规瑕疵

相较于显性的资本调整,长期遗留的公司治理问题是更难化解的隐性卡点。

员工股权激励计划长期搁置。早在2020年,管理层便启动激励方案研讨,2022年初时任CEO杨士宁公开承诺落地,但最终彻底搁置。原因在于:国资属性涉及资产确权与多层审批,流程繁琐;2021年紫光集团债务暴雷、破产重整,拖慢了方案与IPO节奏。2022年末杨士宁调任后,员工持股计划就此搁置,核心团队绑定机制长期缺失,成为公司治理的明显短板。

核心管理层身份亦增加合规变数。公开信息显示,作为公司核心创始人的杨士宁持有美国国籍及中国永久居留权,同时身兼多家企业职务。对于国资主导的国家级半导体企业,核心管理层的外籍身份、外部兼职情况是IPO审核中必须严格核查的关键事项。若无法完整、合规地完成披露与说明,该问题将直接成为潜在审核阻碍。

结语

整体来看,长江存储当前处于“架构表面出清、内核隐疾犹存”的IPO关键阶段。短期资本操作可快速完成股权架构梳理,但公司治理的历史遗留问题、资金运作的合规性漏洞无法快速修复。在监管对半导体科创企业合规性、透明度要求持续收紧的背景下,长江存储不仅需要向市场佐证资金分配的合理性,更需尽快补齐股权激励短板、化解管理层合规瑕疵,唯有彻底扫清多重隐性障碍,才能顺利抓住上市窗口期,完成从国产替代核心企业到规范化公众公司的转型。