近日,国家级专精特新小巨人企业深圳市龙图光罩股份有限公司(以下简称“龙图光罩”)申请在上交所科创板上市,根据上交所上市委12月8日公告,深圳市龙图光罩股份有限公司科创板首发12月15日上会。

根据龙图光罩招股书,龙图光罩的主营业务为半导体掩膜版的研发、生产和销售,是国内稀缺的半导体光罩厂商。龙图光罩紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版工艺节点从1μm逐步提升至130nm,产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

去年12月,华虹公司间接控股子公司华虹虹芯和立昂微实控人控制的瑞扬合伙分别出资8000万和4000万,士兰微的关联方士兰控股和银杏谷壹号分别出资2000万元入股龙图光罩。至此,华虹半导体(688347.SH,1347.HK)、士兰微(600460)、立昂微(605358.SH)三家晶圆厂均成为了龙图光罩的股东。这三家晶圆厂的行业地位非常具有代表性,华虹半导体为全球第六大、中国大陆第二大晶圆代工厂(Fabless),士兰微为中国排名的第一的功率半导体厂商、立昂微为第三代半导体龙头。

那么,这三家知名的晶圆厂,为什么会看好龙图光罩这家2022年营业收入还不到2亿元的企业呢?我们梳理了一下龙图光罩披露的信息,结合一些公开资料,我们认为有以下几点主要的原因:

1、龙图光罩收入利润快速增长,财务指标良好

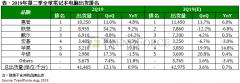

过去三年,龙图光罩营业收入复合增长率达到75%,而且功率半导体领域的占比持续上升,产品结果持续优化,展现出了良好的发展势头。同时,龙图光罩的盈利能力也非常优秀,2022年的净利润超过6400万,同样维持了较高的增速。

龙图光罩的现金流也非常好,说明虽然处于快速扩张的阶段,但是财务状况还是非常稳健,经营的质量比较高。在这种情况下,龙图光罩对投资人的吸引力还是比较高的,也容易获得比较合理的估值对价。

事实上,龙图光罩申报上市前进行过两次外部融资,估值也充分的反应了公司的价值。在提交IPO申报材料之前,2022年12月的融资估值在17.8亿元左右,此前2022年7月,融资后的估值为12.5亿元左右,两轮分别融资1.8亿元、1.2亿元,第二轮相较于前一轮投后估值增加了28%左右,这和龙图光罩业绩持续、快速增长的逻辑是对应的。

2、行业赛道国产替代空间巨大,产业链安全至关重要

掩膜版是半导体制造工艺中的关键材料,用于半导体制造的光刻环节。半导体制造的光刻是指通过曝光工序,在晶圆表面的光刻胶上刻画出电路图形,然后通过显影、刻蚀等工艺流程,最终将电路图形转移到晶圆上的过程。

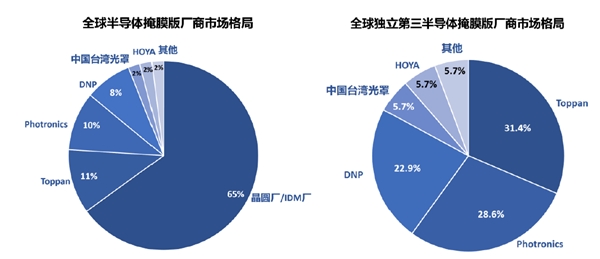

根据国际半导体产业协会(SEMI)数据,在全球半导体掩模版市场,晶圆厂自行配套的掩膜版工厂规模占比65%,独立第三方掩膜厂商规模占比35%,其中独立第三方掩膜版市场主要被美国Photronics、日本Toppan和日本DNP三家公司所控制,三者共占八成以上的市场规模,市场集中度较高。

资源来源:龙图光罩招股说明书

根据国际半导体产业协会(SEMI)、中国电子材料行业协会(CEMIA)数据,全球半导体材料市场规模呈现稳步增长态势,从2017年469亿美元增长至2021年643亿美元,年复合增长率为8.21%,预计2022年规模为698亿美元;中国大陆半导体材料市场规模快速增长,从2019年为87亿美元增长至2021年的119亿美元,年复合增长率为16.95%,预计2023年规模为163亿美元,增速远超全球半导体材料市场。

根据中金公司发布的研报,目前中国大陆对于光掩膜版生产能力较弱,其中仅中芯国际拥有较为先进的光掩膜制造工艺,其制程节点覆盖350nm至14nm各技术节点的光掩模产品,目前中国大陆厂商已量产主流技术节点仍主要停留在350nm~130nm,130nm及以下工艺节点目前参与厂商较少。根据中国电子协会官网,目前中国半导体掩膜版的国产化率10%左右,90%需要进口,高端掩膜版国产化率3%。我们认为随着未来中国大陆晶圆厂产能持续扩产,且主要集中在65/55nm~28nm工艺节点,该领域有望迎来广阔的国产替代空间。

晶圆厂对产业情况的变化非常敏感,且其自身也会不断提高自身的产品节点、扩大生产规模,其投资入股的逻辑想必也是充分考虑到了未来市场的增长和供应状况。一方面投资入股可以获得投资端价值的增长,享受行业增长的红利,赚取投资收益;另一方面,与上游光罩厂建立紧密的合作关系,也有利于保障其产业链安全,在未来自身产能大幅增加时,使得光罩这一材料可以得到充分保障,不至于成为产能瓶颈。

3、龙图光罩处于国内第三方光罩厂第一梯队,先发优势明显

根据龙图光罩披露的问询回复,2022年公司半导体掩模版在中国大陆半导体独立第三方掩模市场中占境内厂商的市场份额约为13.19%-26.39%,公司处于境内独立第三方半导体掩模版企业第一梯队,在中国大陆第三方半导体掩模市场中境内厂商的市场相对排名在第二位。

龙图光罩称,公司与迪思微和中微掩模开始从事半导体掩模版的时间接近,当前均可以生产130nm制程节点半导体掩模版,整体业务发展进度及客户结构基本相当,均属于行业内第一梯队,具有先发优势。